Внешнеполитические обстоятельства и рост ключевой ставки в 2024–2025 годах изменили динамику российского рынка спецтехники всех сегментов. Уже более трех лет все игроки отрасли адаптируются к новым условиям, пересматривают программы и планы, внедряют альтернативные подходы, ищут новые решения. Что скрывается за этими общими словами и как изменилась ситуация – а она действительно изменилась – в ушедшем году, разбираемся в статье.

Спецтехника: возможность оттолкнуться от дна

На момент подготовки номера в печать аналитика по большинству групп спецтехники за четвертый квартал и весь год еще отсутствовала. Однако, по подсчетам ассоциации «Росспецмаш», по итогам девяти месяцев 2025 года отечественный рынок дорожно-строительной техники сократился на 41,3% год к году – до 32,4 миллиарда рублей в денежном выражении. Тем не менее, как отмечают эксперты, рынок замедлил скорость падения: по итогам первого полугодия показатель достигал 45,4%. По итогам года общий объем рынка снизится на 50%, а российское производство – на 20%, прогнозировали в Минпромторге в октябре.

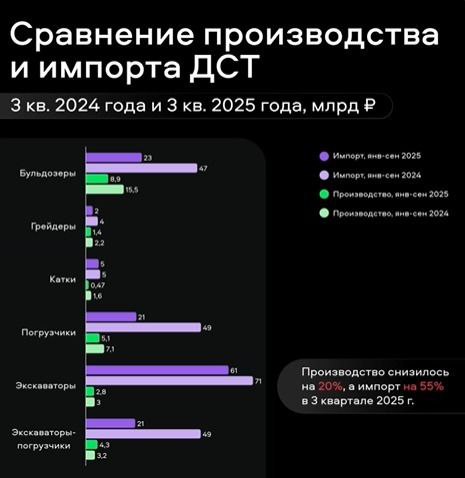

В натуральном выражении цифры с учетом значительной инфляции еще более крупные. «Росспецмаш» приводит следующую разбивку по сегментам: отгрузки автокранов за девять месяцев упали в физических единицах – на 50%, кранов-трубоукладчиков – на 71%, телескопических погрузчиков – на 86%, фронтальных погрузчиков – на 42%, автогрейдеров – на 35%, гусеничных бульдозеров – на 57%, катков – на 68%, мини-погрузчиков – на 35%, экскаваторов – на 27%. При этом рост отгрузок на 24% наблюдается по кранам-манипуляторам и на 38% – по экскаваторам-погрузчикам.

По данным Национального агентства промышленной информации (НАПИ), за три квартала 2025 года в стране было реализовано 10 400 единиц новой и 24 700 подержанной спецавтотехники на грузовых шасси.

*Источник: НАПИ

На топ-10 групп машин приходится почти 65% продаж новой спецавтотехники. Наибольшая часть рынка пришлась на автокраны (доля 19,4%), дорожные комбинированные машины (12,7%) и мусоровозы (10,2%). На вторичном рынке спецавтотехники наибольшая доля продаж также приходится на автокраны (16,5%), далее идут автобетоносмесители (8,8%) и мусоровозы (8,1%).

Важно отметить – и это характерная черта именно 2025 года, – что продажи импортной ДСТ в январе – сентябре также снизились, хотя и в меньшей степени, чем российской. Замначальника Управления сельскохозяйственного, пищевого и строительно-дорожного машиностроения Минпромторга РФ Станислав Черторыжский 29 октября во время вебинара «Текущая ситуация и прогнозы по рынку ДСТ и сельхозтехники в 2025 году: господдержка, лизинг, итоги и прогнозы» заявил, что за три квартала рынок спецтехники в России сократился на 50% в денежном выражении и на 35% в штуках. И дополнил, что падение обусловлено прежде всего снижением импорта. По подсчетам ведомства, иностранные поставки спецтехники сократились в натуральном выражении на 37%, тогда как российское производство – только на 9%. Вместе с тем в счет того, что с 2022 года в РФ ежегодно импортировалось от 45 000 до 59 000 единиц спецтехники, доля иностранных машин в российском парке в 2025 году, по данным BusinesStat, сохранилась на очень высоком уровне – 86%.

9% – цифра, которая, казалось бы, говорит об успехах отечественного машиностроения. Во-первых, обманчивый оптимизм основан на эффекте низкой базы 2024 года. В реальности же производители строительно-дорожной техники находятся в «стабильно сложном положении», как обозначают ситуацию в «Росспецмаше». Во-вторых, все относительно. Например, в 2008 году, когда отечественное строительное и дорожное машиностроение было на подъеме, отечественные бренды занимали 28% рынка.

*Источники: Минпромторг России, «Авито Спецтехника»

Однако глупо спорить, что в 2025-м – а если совсем строго, то в последние 5 лет – очевидно растет количество отечественных компаний, которые производят, модернизируют, достают из закромов чертежи, дорабатывают спецтехнику и выводят ее на рынок. Доказательство элементарно: на текущий момент в России по коду ОКВЭД 28 «Производство машин и оборудования, не включенных в другие группировки» зарегистрировано более 35 500 предприятий, в том числе с ОКВЭД 28.92.2 «Производство прочих машин для перемещения, грейдерных работ, планирования, скреперных работ, выемки, трамбовки, уплотнения или добычи, самоходных, для грунта, минералов или руд» – почти 650 компаний, из которых почти 200 появились за последние пять лет. Причины просты: безвыходная ситуация, господдержка, маржинальность. Есть, разумеется, и предприятия с историей, которые в последние годы «включили турборежим». На профильных конференциях, на выставках, в СМИ и на собственных сайтах многие из них активно делятся информацией о развитии. Приведем несколько примеров.

На Челябинском тракторном заводе «ДСТ-Урал», который активно расширяет номенклатуру и работает по СПИК, отмечается спад производства специализированной техники на уровне 20% в сравнении с прошлым годом. Однако общий объем выпуска удается поддерживать благодаря увеличению государственного оборонного заказа. Евгений Горелый, генеральный директор предприятия, в беседе с Mashnews пояснил, что в гражданском секторе снижение объемов превышает 50%.

В компании «ЧЕТРА», входящей в концерн «Тракторные заводы», более позитивные тенденции. Владимир Антонов, исполнительный директор чебоксарского завода, сообщал, что за первые девять месяцев 2025 года реализовано 762 единицы техники, что почти сопоставимо с показателем 845 единиц за аналогичный период предыдущего года. Такое снижение, составляющее около 10%, значительно меньше, чем у конкурентов, чьи объемы сократились сильнее. В 2026 году компания планирует реализовать более полутора тысяч единиц техники.

В сегменте экскаваторов дзен-канал «Строительная техника и транспорт» приводит в пример завод «Тверской экскаватор», входящий в группу компаний UMG. Предприятие, которое в 2024 году продемонстрировало хороший прирост, за девять месяцев 2025 года выпустило всего 58 экскаваторов, что на 84% меньше АППГ. Другой завод группы UMG – «Эксмаш» – произвел 200 экскаваторов, показав снижение на 10% по сравнению с первыми тремя кварталами 2024 года. В целом производство экскаваторов снизилось на 56% по сравнению с прошлым годом: с января по сентябрь 2025 года изготовлено 264 машины.

Ситуацию в группе автокранов мы подробно разобрали в другой статье, но если кратко: в 2025 году в России пять ведущих производителей автокранов столкнулись с отсутствием устойчивого роста, хотя шла работа по обновлению модельного ряда, внедрению альтернативных шасси и локализации критически важных компонентов. Статистика, представленная ID-Маркетинг, показывает, что в первом – третьем кварталах 2025 года общее производство автомобильных кранов в России сократилось на 45% по сравнению с аналогичным периодом 2024 года, составив 840 единиц. В частности, Челябинский механический завод за указанный период произвел 304 крана, что на 25% меньше, чем годом ранее. Завод «Ивановец» за этот же период выпустил 118 кранов, отметив снижение на 51%.

Минпромторг РФ приводит более свежие данные: отечественные производители в четвертом квартале 2025 года нарастили выпуск самоходной спецтехники. «Несмотря на сложившиеся тенденции, в четвертом квартале прошлого года на мощностях отечественных предприятий было выпущено 2 900 единиц дорожно-строительной техники, что на 13,6% больше показателей аналогичного периода 2024 года. Наиболее востребованными стали сегменты гусеничных бульдозеров (рост на 44%), дорожных катков (рост на 78%), экскаваторов (рост на 116%), трубоукладчиков (рост на 154%) и экскаваторов-погрузчиков (рост на 59%)», – говорится в сообщении ведомства.

Вместе с тем, по данным чиновников, сохраняется тренд на снижение объемов импорта: он упал с 20 300 единиц в четвертом квартале 2024 года (напомним, он был рекордным по известным причинам) до 15 400 единиц в последнем квартале 2025 года.

На восстановление спроса и рост объемов производства, безусловно, повлиял комплекс мер поддержки, реализуемых Минпромторгом. Так, в 2025 году в 2,5 раза было увеличено финансирование программы субсидирования скидок на отечественную спецтехнику и оборудование. «Кроме того, в апреле 2025 года была запущена новая программа льготного лизинга коммунальной и дорожно-строительной техники, разработанная совместно с госкомпанией ДОМ.РФ. С сентября она работает не только для госзаказчиков, но и для коммерческих организаций. За прошлый год были заключены договоры лизинга на сумму 4,9 млрд рублей, что позволило реализовать на более выгодных условиях 380 машин», – сказано в пресс-релизе министерства.

Поддержке со стороны государства противостояли весомые факторы, которые не позволили российским заводам выйти в хороший плюс. Они очевидны.

1. Ключевая ставка ЦБ. Это, конечно, главный фактор остужения рынка. Хотя Банк России и снизил ставку с 21% до 16%, она остается непосильной для бизнеса. Дорогие кредиты приводят к сокращению инвестиций, провоцируют старение парка техники, рост эксплуатационных затрат и падение рентабельности бизнеса.

2. Инфраструктурное строительство. Снижение госзаказов – то, о чем много говорили в 2025 году. Согласно исследованию Национальной ассоциации инфраструктурных компаний (НАИК), с 2022 года резко снижается остаток законтрактованных, но невыполненных работ по госконтрактам на строительство, реконструкцию и капитальный ремонт автодорог и искусственных сооружений. Однако предыдущий год неплохо держался на завершении крупных инфраструктурных и национальных проектов. В ушедшем же, по данным сервиса «Контур.Закупки», опубликованным на портале «Экскаватор.ру», за январь – август 2025 года государство заключило 23 300 контрактов по 44-ФЗ на дорожное строительство и ремонт на 1,02 триллиона рублей. Это на четверть меньше по количеству и на 11% ниже по стоимости по сравнению с прошлым годом.

3. Жилищное строительство. Отрасль также находится в непростой ситуации. Жилищное строительство в России в 2025 году показало символический рост, увеличившись на 0,4% и достигнув 108,1 миллиона кв. м. И это относительно значительного падения в 2024 году. При этом, по прогнозу Дом.РФ, объем новых проектов жилищного строительства в России по итогам года будет на 27–38% ниже прошлогодних показателей. Высокая ставка по ипотеке привела к снижению спроса на жилье, единственным сегментом, чувствовавшим себя уверенно, было индивидуальное жилищное строительство.

4. Складские запасы. Еще одна острая тема, без которой, пожалуй, не обходилось ни одно специализированное мероприятие в минувшем году. В 2025 году объемы складов новой и изъятой лизинговыми компаниями техники достигли пугающих величин. И начался демпинг. В сегменте дорожно-строительной техники ситуация осложняется ограниченным объемом рынка.

5. Ограниченные возможности. Дополнительно на рынок негативно влияло то, что ряд видов ДСТ либо совсем не производится в РФ, либо производится в ограниченном количестве. Эту ситуацию невозможно переломить моментально. Поддержка НИОКР очень важна, но разработки требуют длительного времени. Так что эксперты полагают, что, несмотря на внушительные усилия российского тяжелого машиностроения, этот фактор будет в числе негативных драйверов еще несколько ближайших лет.

Коммерческий транспорт: дефицит спроса

Минувший год стал серьезным испытанием для сферы автологистики, приведя к уходу приблизительно 15% участников с рынка. Оставшиеся транспортные компании с трудом смогли сохранить финансовую устойчивость: несмотря на повышение тарифов, рентабельность сократилась почти на треть. При этом, по мнению директора по локальному транспорту FM Logistic в России Маргариты Табуновой, озвученному Forbes, в 2025 году мы наблюдали не классический циклический спад, а глубокую структурную перестройку. Очевидно, такое положение дел: повышение стоимости владения, лизинговые изъятия из-за невозможности оплачивать займы – напрямую повлияло и на рынок коммерческого транспорта. Руководитель комитета по автолизингу и спецтехнике Объединенной лизинговой ассоциации Александр Николаенко в беседе с тем же изданием сказал, что только в четвертом квартале 2025 года объем реализации грузовой техники на 10% превысил показатель по изъятиям.

Как результат – застой на рынке грузовой техники.

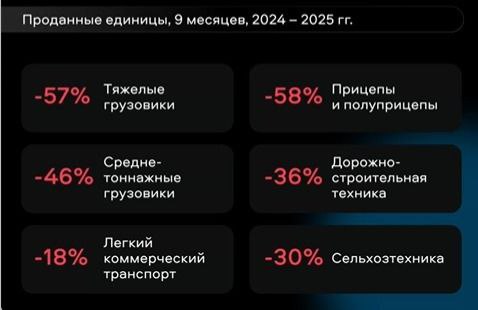

Сегмент прицепов и полуприцепов в России в 2025 году переживает серьезный спад. По информации «Авито Спецтехника», за девять месяцев продажи прицепов и полуприцепов сократились на 58% к уровню 2024 года. Отраслевой портал «Росспецмаш-стат» приводит еще более низкие результаты: объем рынка новых полуприцепов к октябрю 2025 года сократился в 2,7 раза по сравнению с аналогичным периодом 2024 года, до 14 650 единиц, то есть продажи новых полуприцепов (16+ т) упали на 59–60% за первые 10 месяцев. Рынок подержанных полуприцепов сократился не так значительно (на 14,5–17,4%), что делает их более доступной альтернативой новым.

*Источник: «Авито СпецТехника»

Лидеры рынка остаются неизменными. Лидеры рынка новых полуприцепов:

Тонар (доля бренда выросла до 16,1% к середине года), Bonum, Центртранстехмаш (CTTM) и Grunwald.

Из особенностей минувшего периода игроки рынка отмечают резкое снижение спроса на тентованные, бортовые и самосвальные полуприцепы. По подсчетам того же «Росспецмаша», отгрузки тентованных полуприцепов за январь – октябрь сократились на 80% до 1 330 штук, зерновозов – на 78%, до 207 единиц, рефрижераторов – на 53% до 913 полуприцепов.

При этом в отличие от абсолютного большинства сегментов специальной техники в течение 2025 года цены на прицепную технику снижались. По данным Национального агентства промышленной информации (НАПИ), с января 2025-го по январь 2026-го средняя стоимость полуприцепной техники в России сократилась на 16,8%, до 5,15 миллиона рублей, а на бывшие в употреблении (не старше 20 лет) – на 27,6%, до 2,70 миллиона рублей). Средняя стоимость новых прицепов также упала на 17% к АППГ, до 3,16 миллиона рублей, а подержанных – на 13,2%, до 1,30 миллиона рублей. В январе нового года цены чуть скорректировались.

Полную и актуальную статистику по самоходным коммерческим автомобилям успело подготовить и опубликовать аналитическое агентство «Автостат».

В 2025 году российский рынок легких коммерческих автомобилей (LCV) продемонстрировал снижение: всего было реализовано 87 600 новых машин, что на 21,9% уступает показателям 2024 года. Согласно аналитике агентства, основанной на данных АО «ППК» и собственной классификации, лидирующую позицию занял отечественный бренд GAZ, чья доля составила свыше 47% (41 600 единиц). Далее следуют российские пикапы LADA (15 100), UAZ (10 900) и Sollers (7 500). Китайский Foton замыкает пятерку лидеров с результатом в 2 100 машин.

Несмотря на общую тенденцию падения, некоторые бренды показали рост: продажи Foton увеличились более чем в два раза (+101,9%), Mercedes-Benz вырос на 40,9%, LADA – на 25,4%, Hyundai – на 4,2%, а Isuzu – на 1,7%. KAMAZ повторил прошлогодние результаты. Наибольшее снижение продаж отмечено у Dongfeng (-58,6%), UAZ (-37,7%), GAZ (-31,2%) и Sollers (-26,5%).

Рынок среднетоннажных грузовиков (MCV) в 2025 году также сократился на 44% по сравнению с предыдущим годом, составив 12 345 единиц. GAZ занял около 40% рынка (4 802 шт.), за ним следует KAMAZ (3 529 шт.). В ТОП-5 также вошли китайские JAC (1 282 шт.), Dongfeng (696 шт.) и Foton (613 шт.). Рост показал только Forland (в 31 раз). Наибольшее падение у JMC (-67,7%), JAC (-64,8%) и Foton (-63,1%).

Продажи новых тяжелых грузовиков в 2025 году упали на 54%, и не последнюю роль в этом сыграл отзыв ОТТС у ряда китайских моделей в начале года. Всего, по данным «Автостата», в минувшем году в России было реализовано 46 900 новых крупнотоннажных грузовых автомобилей (HCV). Эксперты обращают внимание, что это самый низкий показатель сегмента за последние 5 лет. Статистика агентства подтверждает данные о затоваривании складов: 47,8% проданных тяжелых грузовиков в 2025 году приходится на автомобили 2024 года выпуска, а каждая восьмая проданная машина была выпущена в 2023 году (12,9%). Самыми популярными тяжелыми грузовиками в нашей стране остаются седельные тягачи, доля которых в прошлом году составила 33,5%. В то же время они показали и самое глубокое падение (-69%) среди HCV. Что касается колесной формулы, то лидируют здесь крупнотоннажные грузовые автомобили 4х2, которые занимают почти треть (33,2%) рынка. Далее с сопоставимыми показателями следуют машины 6х4 и 6х6 (27,7% и 23,1% соответственно). Лидерами рынка остаются «КАМАЗ» и китайские бренды.

За первые девять месяцев 2025 года отечественное производство грузовых транспортных средств достигло объема 45 000 единиц. Эти данные были представлены Виктором Пушкаревым, заместителем руководителя аналитического отдела агентства «Автостат», в ходе мероприятия ComAuto, организованного в рамках автомобильного форума «CarXL-2025». Значительная доля произведенной техники, а именно 30,7 тысячи единиц, приходится на тяжелые грузовики (HCV) с полной массой свыше 16 тонн. Однако это на 38% меньше по сравнению с аналогичным периодом предыдущего года. Остальные 14 300 единиц (-60% к прошлогоднему периоду) составили среднетоннажные грузовики (MCV) с полной массой от 3,5 до 16 тонн.

Кроме того, за отчетный период импорт тяжелых грузовых автомобилей в страну составил 4,8 тысячи единиц, что на 92% ниже показателей первых девяти месяцев 2024 года. Среди ввезенных марок наибольшей популярностью пользовались Sitrak, Sany, FAW, Howo и Isuzu. Седельные тягачи, специализированная техника и самосвалы заняли три четверти общего объема импорта.

Совокупное внутреннее производство грузовиков по итогам года, по подсчетам «Автостата», составило 131 000 единиц, что, несмотря на ускорение в конце периода, получилось на 32,6% меньше, чем 2024-м. В последний месяц года с российских конвейеров сошло 11 900 грузовых автомобилей – на 30,5% ниже показателя декабря 2024-го.

И наконец, рынок новых автобусов в 2025 году уменьшился на 34% до 12 863 единиц. Лидерство сохранил PAZ с результатом 5 946 штук, за ним следуют китайский Yutong (1 305 единиц) и LIAZ (1 064 экземпляра).

Прогноз на 2026 год: есть ли просвет?

Начнем с конца: представители логистического бизнеса, который влияет на развитие рынка коммерческого транспорта, не испытывают оптимизма. Маргарита Табунова полагает, что сохранение фундаментальных проблем, а также увеличение налоговой нагрузки не позволят рынку транспортных услуг пойти вверх. «Мы прогнозируем, что спрос в 2026 году останется на 3–5% ниже уровня 2024-го», – заявила она. В результате наступивший год, по мнению эксперта, станет годом закрепления «новой нормы» с более высокими операционными издержками, жесткой конкуренцией и возросшей ролью финансовой дисциплины.

Производители и дистрибьюторы коммерческого транспорта и грузовой техники сдержанны в прогнозах из-за очередного повышения утилизационного сбора, изменений в налоговом законодательстве и накопления больших складских остатков. Хотя представители лизинговых компаний утверждают, что пик изъятий пройден, давление лизинговых портфелей и крупных складских запасов у дилеров в условиях снизившегося спроса сохраняется.

Что касается другого важного фактора – ключевой ставки ЦБ – согласно среднесрочному прогнозу регулятора, возвращение к уровню 2021 года ожидается не ранее 2027 года.

*Источник: cbr.ru

Рассмотрим факторы, влияющие на рынок специальных машин. Помимо ключевой ставки и складского затоваривания, это ситуация в потребляющих отраслях экономики.

По всем показателям, падение ввода жилья продолжится в 2026 году. Вице-премьер Марат Хуснуллин заявил «России-24»: с учетом этих факторов объем ввода жилья в 2027 году может упасть на 30% или даже обнулиться.

Федеральные расходы на дорожное хозяйство в 2026 году вырастут на 3,5% в текущих ценах к уровню 2025-го, на автодорожную часть нацпроекта «Инфраструктура для жизни» – на 7,2%.

Эти факторы в сумме указывают: в 2026 году рынок дорожно-строительной техники останется на текущем уровне или падение продолжится, но более медленными темпами.

Может быть, рынок запчастей покажет рост на фоне снижения продаж новой техники? Игроки рынка и аналитики не спешат радовать: дефицит запасных частей и узлов закрыт еще в 2024 году, однако сейчас значительная часть спроса смещается от новых запчастей к восстановительному ремонту, б/у узлам, «каннибализму». Вероятнее всего, рынок новых запчастей в 2026 году будет постепенно сокращаться.

Где же есть перспективы? Опрошенные нами эксперты и спикеры профильных конференций предполагают, что высокая ставка и снижение покупательской способности могут привести к росту популярности арендного рынка, который активно развивается в последние годы. Ожидается также замедление спада, и возможен даже выход в плюс на вторичных рынках спецтехники и коммерческого транспорта. Также высказываются мнения о перспективах рынка сервисных услуг.

Главное – интерес к технике и потребность в ней сохраняются. И если не во второй половине 2026 года, то в 2027-м рынки ждет оживление. Нужно только дотянуть.