Производство и продажи всех групп спецтехники в России в ушедшем году перешли от периода адаптации и точечного роста в фазу кризиса. Ключевой фактор, ограничивающий позитивное развитие, – это, конечно, высокая стоимость финансирования, но дело не только в высокой ставке, есть и другие системные проблемы. Как будут развиваться рынки в 2026 году и далее? Какие тренды будут реализовываться? Когда ждать смены вектора на положительный?

Глубина кризиса

Ключевым индикатором кризиса является состояние промышленного производства, а его в 2025 году многие эксперты характеризовали как «на грани выживания». На специализированных конференциях и круглых столах представители компаний отмечали, что реализация продукции гражданской спецтехники упала более чем на треть, и многие предприятия работают буквально на грани рентабельности. По данным Росстата, ноябрь 2025 года по сравнению с ноябрем 2024 года стал точкой максимума падения. Производство тракторов упало более чем на 61%, а выпуск бульдозеров снизился почти на 54%, а грузовиков – на 43%. Эти цифры в целом отражают тренд всего года. Как говорил на профильном мероприятии директор департамента маркетингового анализа ПАО «КАМАЗ» Александр Мигаль, рынок завершает 2025 год в диапазоне 52 000–55 000 грузовиков, что в два раза меньше, чем за аналогичный период прошлого года. Значительно снизился и выпуск основных компонентов: производство дизельных двигателей уменьшилось на 48%, выпуск насосов сократился на 38%, подшипников – на 37%.

При этом уменьшаются и объемы импорта – минус 24% в IV квартале 2025 года: снижение с 20 300 до 15 400 единиц.

С реализацией тоже сложности. По данным «Росспецмаша», продажи новых отечественных спецмашин сократились на 27,5%, до 54,7 млрд рублей. Значительно сократилось и количество лизинговых сделок. По данным маркетингового агентства НАПИ и Объединенной Лизинговой Ассоциации, по итогам 2025 года в РФ в лизинг было выдано 337,6 тыс. ед. спецтехники, грузовых автомобилей и прочего наземного транспорта. Это на 33,1% меньше, чем за 2024 год: дорожно-строительную технику в лизинг стали брать практически вдвое реже (-44,7%), лизинг грузовиков упал на 47,1%, LCV – на 25,3%, а наихудшую динамику показал сегмент прицепов и полуприцепов – минус 50%.

С причинами снижения все ясно. Локомотивом замедления рынка остается денежно-кредитная политика Центробанка, на фоне которой лизинг превратился из инструмента обновления парка в непосильную нагрузку: стоимость финансирования одной единицы в 2025 году достигала 35–42% от ее первоначальной цены.

Вторым фактором стало замораживание, сокращение или перераспределение бюджетных средств на крупные инфраструктурные проекты, которые в 2023–2024 годах были хорошим стимулом для рынка.

Далее сказались такие негативные экономические явления, как ожидание ужесточения налоговой политики и повышения утилизационного сбора, закон об увеличении платы за использование земельных участков, инфляция и рост стоимости топлива.

Все эти обстоятельства запустили болезненный и небыстрый процесс чистки и трансформации отрасли, который в 2026 году, как прогнозируют игроки рынка и эксперты, реализуется через несколько трендов.

Тренд 1: рост доли локализованной техники

Первым трендом и по порядку, и по масштабу является, конечно, рост доли отечественной и локализованной иностранной техники.

Сначала о внутреннем производстве. По информации Минпромторга России, озвученной в конце 2025 года на конференции «Дело спецтехники», в 2025 году доля отечественной техники выросла до 26%, а уровень локализации российских предприятий достиг 77% благодаря политике импортозамещения и развитию компонентной базы в рамках Постановления Правительства № 719. Согласно обновленной в 2024 году стратегии ведомства, к 2027–2029 годам планируется довести уровень локализации техники и компонентов, поставляемых на внутренний рынок, до 80%.

Говоря о перспективах 2026 года, абсолютное большинство экспертов сходится во мнении, что доля отечественного производства будет расти за счет мер государственной поддержки: СПИКов, субсидий и повышения утилизационного сбора. До нового года дилеры иностранных брендов хорошенько затоварили склады – значит, отечественная спецтехника станет более заметной в структуре продаж не ранее второй половины 2026 года, когда раскупят часть иностранных машин.

Однако локализация сталкивается с серьезными ограничениями: низкая технологическая база, дефицит компонентов и компетенций, а также повышение требований со стороны государства. Кроме того, индексация утилизационного сбора в любом случае затрагивает и отечественные предприятия.

Отсрочка утильсбора, по мнению игроков рынка, имеет значение для крупных производителей и может уберечь их от банкротства, но она не создает спрос на технику и не делает ее покупку более доступной для потребителей. Это системная проблема, и ей необходимо комплексное решение, актуальное для большинства участников рынка: снижение ключевой ставки и «воскрешение» доступного лизинга, поддержание высокого спроса за счет капитальных инвестиций в инфраструктурные проекты большого масштаба или качественная дифференциация утилизационного сбора в зависимости от уровня локализации и качества, а не просто перенос платежей с февраля на декабрь.

Каждый разговор о российском машиностроении в той или иной мере касается и второго аспекта локализации – создания собственных производств иностранными заводами – производителями спецтехники. Примеры продуктивного взаимодействия были в различных сегментах: АО ПО «Елабужский автомобильный завод», «Соллерс», компания «Бау», Группа «ГАЗ», КАМАЗ и другие. Кроме того, идет работа в направлении локализации китайских грузовиков Sitrak и Shacman, спецтехники LiuGong и других брендов.

Для крупных иностранных игроков локализация производства остается приоритетным вариантом долгосрочного развития. Она видится обоюдовыгодной, позволяет пользоваться льготами, снижает валютные риски и зависимость от логистики. Одни компании идут по пути создания собственных заводов, другие – подстраиваются под условия специнвестконтрактов. Процесс подстегивает очередное ужесточение балльной системы оценки уровня локализации, требующей для получения льгот не просто сборки, а подтверждения локального происхождения основных узлов: двигателей, кабины и надстройки, рамы, трансмиссии, гидравлики и систем управления.

По нашим данным, в том или ином виде переговоры ведут все ключевые игроки рынка коммерческого транспорта и многие производители спецтехники.

Тренд 2: доминирование китайских брендов в импорте

Эксперты единогласны: доля отечественного производства будет расти, но Китай сохранит лидерство в импорте в 2026 году.

Общий объём ввоза импортной спецтехники в 2025 году продемонстрировал заметное сокращение. По данным различных источников, поток уменьшился на 24% по сравнению с предыдущим годом. В сегменте тяжелых грузовиков, например, произошло резкое падение доли китайских брендов, таких как Shacman, Sitrak и FAW, которые в прошлом занимали доминирующее положение: с 70% до 53%, а если сравнивать с рекордным 2023 годом, отставание, по данным «АВТОСТАТА», приближается к 56%. В сегменте коммерческого транспорта их кусок пирога «откусывают» российские предприятия, в частности КАМАЗ, а в различных группах спецтехники выступают Турция и Индия, вместе занявшие 10–15% рынка: турецкие Hidromek и BMC потихоньку увеличивают ввоз строительной техники, а индийские производители Mahindra и Tata успешно работают в сегменте сельхозтехники.

Аналитики учитывают, что дальнейшее повышение утилизационного сбора может существенно повлиять на цену китайских, корейских, турецких и индийских автомобилей в 2026 году и, соответственно, замедлить темпы их ввоза в Россию. Однако в большинстве сегментов коммерческой и специальной техники предприятия из КНР создали в предыдущие три года такой задел, что сместить их с лидирующих позиций не удастся. Помимо того, Минпромторг анонсировал сокращение перечня параллельного импорта, что в 2026 году затронет отдельные категории горнодобывающих машин, тяжелой строительной техники и комплектующих.

Тренд 3: скачок цен во всех сегментах техники

То, что стоимость спецтехники и коммерческих машин в текущем году вырастет, не вызывает сомнений. Для этого есть несколько весомых предпосылок.

- Увеличение утильсбора. Рост ставки на 15% станет причиной достаточно большого скачка цен на новую ввозимую технику. На различных профильных мероприятиях представители разных брендов приводили расчеты, из которых четко видно, что прирост составит от 30% до 80% в разных группах и типах машин. Скажется ли это на стоимости российской, белорусской и произведенной в РФ под импортными брендами техники? Безусловно. Здесь и стоимость компонентов, и рост не очевидных для потребителя издержек предприятий (вплоть до стоимости электричества и налога на земельный участок), и – будем честны – возможность поднять цены, сохранив конкурентоспособность.

- Повышение НДС. Поднятие налога с 20% до 22% повлияет на все сферы экономики, в том числе производственный сектор, однако в этом случае рост цен будет не резким, а постепенным. Но коварство этого фактора заключается в том, что касается он абсолютно всех игроков производственной цепочки и всех слагаемых стоимости техники.

- Ужесточение правил перевозок. Введение с сентября 2026 года электронных транспортных накладных для предприятий в сфере логистики и торговли, а также обязательная проверка грузов приведут, по мнению аналитиков, к росту тарифов на грузоперевозки примерно на 15–18% в следующем году. И косвенно повлияют на стоимость коммерческого транспорта.

- Повышение требований к локализации. С 2026 года в РФ ужесточаются требования к локализации спецтехники (Постановление № 719), вводится балльная система оценки ключевых узлов. Необходимость инвестиций, высокая себестоимость мелкосерийного производства или вынужденный переход на более дорогие российские компоненты вместо дешевых китайских аналогов, конечно, увеличит итоговую стоимость машин.

Тренд 4: повышение активности на вторичном рынке

Повышение цен на новую технику приведет к росту спроса на б/у машины, что сделает этот сегмент более активным, убеждены эксперты «Авито Спецтехники». В пользу этого тренда играет также снижение доступности кредитов: высокая ключевая ставка ограничивает покупку новых машин в лизинг, вынуждая бизнес приобретать технику с пробегом. Кроме того, импортозамещение и развивающаяся локализация подталкивают эксплуатирующие предприятия к переходу на отечественные модели спецтехники, но довольно большая группа потребителей предпочитает дополнять парк бывшими в употреблении машинами мировых брендов, считая их более производительными и экономичными.

Немаловажно, что на вторичном рынке есть не только растущий спрос, но и предложение. В минувшем году его пополнил значительный объем техники, изъятой лизинговыми компаниями у обанкротившихся перевозчиков и строительных компаний. По некоторым оценкам, в продажу поступило до 40 000 единиц только седельных тягачей. Изъятая лизинговая техника продается с дисконтом 40–50% к цене новых машин – хорошее предложение в текущих экономических условиях.

Тренд 5: развитие сегмента сервисных услуг

После ухода европейских и японских брендов спецтехники с рынка РФ в 2022 году число профильных сервисных центров, по данным НАПИ, сократилось на треть: с 3 220 до 2 325 штук. Однако по мере углубления кризиса и необходимости поддержки существующего автопарка вместо модернизации потребность в ремонтных и сервисных услугах стремительно растет. Уровень износа основных фондов в России уже к концу 2023 года достигал 48% в среднем по всем отраслям и почти 56% в строительстве и горной промышленности. По предварительным подсчетам Минпромторга, в 2025 году эта цифра превысила 60%.

В 2025 году наблюдался заметный всплеск интереса к сервисным услугам и подлинным комплектующим, что объясняется стремлением продлить срок службы оборудования и сократить общие эксплуатационные затраты. Этот повышенный спрос исходит от двух ключевых сегментов: крупных предприятий, нацеленных на минимизацию расходов, и малого бизнеса, вынужденного максимально использовать и ремонтировать имеющееся оборудование из-за отсутствия альтернатив.

Одновременно с этим, сама структура рынка обслуживания претерпевает существенные трансформации. Во-первых, наблюдается ослабление позиций официальных дилерских сетей, ранее созданных крупными международными брендами, активно вкладывавшимися в развитие сервисной инфраструктуры. Согласно данным компании «Амкодор», после завершения гарантийного периода лишь 10–15% компаний продолжают сотрудничать с оригинальными производителями, предпочитая более гибкие и, как правило, менее дорогие решения на независимом рынке.

Во-вторых, образовавшуюся нишу активно занимают независимые сервисные компании и специализированные центры по восстановлению техники. Они предлагают клиентам комплексные решения «под ключ», включающие диагностику, капитальный ремонт узлов и агрегатов, а также последующие испытания. Такой подход представляет собой привлекательную альтернативу дорогостоящему обслуживанию в авторизованных мастерских.

Серьезным препятствием для развития всей отрасли стал острый дефицит квалифицированного персонала.

Наконец, рынок запасных частей находится в состоянии относительной стагнации. Несмотря на растущий спрос, предложение остается ограниченным. Поставки оригинальных деталей задерживаются и сокращаются из-за сложностей с логистикой и международными платежами. Параллельный импорт через третьи страны (Турцию, Казахстан, Индию) осуществляется, но имеет ограниченные объемы, характеризуется длительными сроками поставки и отсутствием каких-либо гарантий. Одной из наиболее трудных и распространенных практик, возникших в условиях дефицита комплектующих, стал так называемый «каннибализм», когда вышедшие из строя машины используются в качестве донора запчастей для ремонта другой техники. Эта практика особенно актуальна при уходе официальных сервисных центров и затрудненном доступе к оригинальным деталям.

Тем не менее, 2026 год, по прогнозам, станет годом, когда бизнес в сфере обслуживания спецтехники будет держаться относительно уверенно и, скорее всего, покажет прирост.

Тренд 6: плавное развитие и адаптация аренды

Для большинства бизнесов ставка на гибкость в условиях неопределенности и нестабильности предпочтительнее владения активами. Соответственно, снижение покупательской способности и рост стоимости обслуживания техники, по мнению некоторых экспертов, могут привести к росту популярности арендного рынка. Еще один фактор, который стимулирует интерес пользователей к аренде – снижение гарантированной загрузки. Экономический сценарий 2026 года предполагает стагнацию или незначительный рост в строительном секторе. Оптимистичные прогнозы по продажам грузовиков говорят о +20%, пессимистичные – о сохранении уровня 2025 года. В этой ситуации рассчитывать на стабильную 100%-ную загрузку парка наивно, поэтому компании ищут временные решения для выполнения конкретных работ без крупных инвестиций. Аренда также актуальна для компаний, которые осваивают новый вид работ или новый рынок, или имеют потребность в узкоспециализированной или редкой технике. Казалось бы, все условия для развития, но…

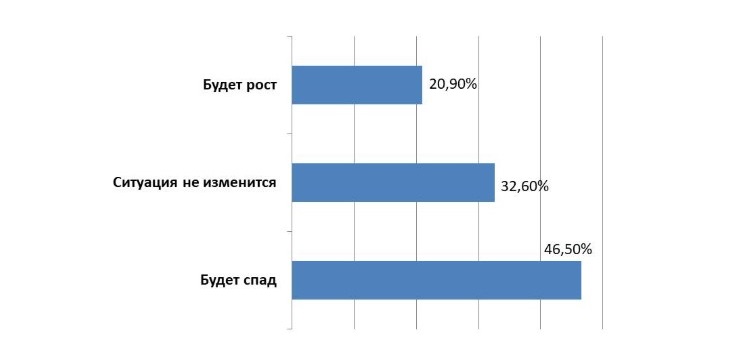

В 2025 году рынок аренды спецтехники в России переживал сложный период. Напряженная ситуация в гражданском и промышленном строительстве негативно влияла на спрос на аренду машин и механизмов. Сокращение объемов строительства, высокие процентные ставки, ограниченный доступ к лизингу и общее замедление экономики коснулись и этого рынка: он пережил стадию оптимизации и адаптации к новым реалиям, а также повышения эффективности. 15 сентября 2025 года аналитический ресурс НААСТ провел исследование, посвященное российскому рынку аренды строительной техники, в котором приняли участие управляющие ведущих компаний отрасли. Полученная статистика свидетельствует о низкой активности: лишь 2,3% опрошенных зафиксировали увеличение спроса. Абсолютное большинство респондентов, а именно 79,1%, констатировали отсутствие перемен. Каждый пятый участник опроса оценил текущее положение дел как стабильное.

Анализируя прогнозы на 2026 год, можно отметить, что 20% экспертов выразили оптимизм, связывая ожидаемый рост рынка с предполагаемым снижением ключевой ставки Центрального банка, а также с государственными инициативами в области развития инфраструктуры и жилищного строительства. В то же время 32% специалистов не ожидают каких-либо существенных изменений, а 46% прогнозируют ухудшение ситуации, полагая, что одной лишь стабилизации процентных ставок будет недостаточно для оздоровления рынка.

Источник: НААСТ

Маркетинговые прогнозы имеют сдержанно положительный вектор: ожидается, что рынок прошел самый сложный этап и будет постепенно восстанавливаться. В рекомендациях участники опроса НААСТ подчеркивают необходимость диверсификации услуг, пересмотра политики ценообразования на аренду и активного внедрения инновационных решений как залога дальнейшего развития бизнеса.

Тренд 7: поддержка рынка альтернативного топлива

Один из самых спорных трендов на 2026 год касается продолжения и ускорения перехода к альтернативному топливу. Некоторые специалисты придерживаются мнения, что увеличение стоимости дизельного топлива отрицательно сказывается на прибыльности машин, использующих этот вид горючего. В целях оптимизации расходов владельцы такой техники могут начать рассматривать варианты перехода на альтернативные виды топлива: газовое топливо, водородное топливо, электрическую энергию.

Эта тенденция активно поддерживается государственными инициативами. В настоящее время на территории России ежегодно потребляется 2,19 миллиарда кубических метров природного газа. Правительством Российской Федерации предусмотрено, что к 2035 году эти показатели увеличатся в семь раз: газомоторное топливо будет использоваться примерно 1,3 миллиона единицами гражданской и специализированной техники. Ожидается, что это приведет к экономии на топливных расходах в размере 6,4 триллиона рублей. В соответствии с Концепцией развития рынка газомоторного топлива до 2035 года, к указанному сроку в России будет насчитываться 18 800 единиц сельскохозяйственной техники, 3 800 единиц коммунальной и дорожно-строительной техники, а также 2 900 единиц карьерного транспорта, работающих на газе.

Действительно, на уровне госзакупок и тендеров в последние годы был заметен рост доли техники на газу, но по итогам 2025 года рынок газомоторной техники в России продемонстрировал значительное сокращение. Тем не менее наибольшая доля продаж – 8 917 единиц – пришлась на сегмент легких коммерческих автомобилей, грузовиков и спецтехники, где наблюдался спад на 26%. При этом доля газовых моделей в этих категориях незначительно выросла до 6,4%, следует из данных «Газпромбанк автолизинг». Продажи автобусов на ГМТ снизились на 38% (2 713 ед.), а их доля на рынке сократилась до 19,3%.

Замедлились и темпы переоборудования автомобилей на газ. В 2025 году было переоборудовано 8,5 тысяч единиц, что на 19% меньше, чем в 2024 году. Развитие инфраструктуры для заправки газом также происходит невысокими темпами: за год количество газовых АЗС в стране увеличилось всего на 81 станцию, достигнув 1 255.

Фактические результаты рынка оказались ниже ожиданий правительственной программы, которая прогнозировала производство 13,4 тысяч машин и переоборудование 14 тысяч в 2025 году.

Аналитики объясняют снижение общим кризисом на автомобильном рынке. Дополнительными факторами, сдерживающими рост, остаются высокая начальная стоимость и длительный срок окупаемости за счет экономии на топливе. В ответ на это в компании «Газпром газомоторное топливо» сообщили, что в 2026 году федеральная программа поддержки газомоторного топлива будет расширена на семь регионов России. Плюс в рамках нацпроекта «Чистая энергетика» предусмотрены субсидии на переоборудование транспорта и строительство газовых заправочных станций.

К регионам, впервые получившим федеральное финансирование на перевод транспорта на газ, относится Карачаево-Черкесская Республика. Средства на строительство новых АГНКС впервые выделены Иркутской, Вологодской, Новосибирской, Кировской областям, Красноярскому краю и Республике Северная Осетия – Алания. Санкт-Петербург возобновляет финансирование перевода техники на метан, планируя направить на эти цели около 50 миллионов рублей.

Объем бюджетных средств, выделенных на 2026 год на газификацию, составляет почти 638 миллионов рублей на переоборудование транспорта, 1,2 млрд рублей на строительство новых заправок и 3,6 миллиарда рублей на производство газомоторной техники. Дополнительно 2,1 миллиарда рублей запланировано на поставку автобусов по программе льготного лизинга. Планируется разработка ряда инициатив, включая возможные изменения в порядке субсидирования кредитов на покупку газомоторных автомобилей, формирование системы учета газовых баллонов, корректировку законодательства для ускоренного развития заправочной сети, а также совершенствование статистического учета.

Смогут ли меры государства дать толчок рынку? Вряд ли, но точно сумеют его удержать от крушения, поэтому мы полагаем, что развитие рынка газомоторного транспорта и спецтехники будет заметным драйвером в 2026 году.

Итоговый прогноз на 2026 год и далее

По состоянию на февраль 2026 года российский рынок специальной техники проходит через глубокую фазу коррекции, вызванную высокой ключевой ставкой ЦБ РФ, индексацией утилизационного сбора и санкционными ограничениями. Краткосрочные перспективы для рынка спецтехники в России, по крайней мере до конца 2026 года, остаются крайне сложными. Однако все больше специалистов говорит о том, что 2026 год станет периодом нормализации рынка.

Во-первых, исторические данные предыдущих кризисных периодов свидетельствуют, что между моментом максимального падения и началом роста проходит от 6 до 12 месяцев. Эксперты предполагают, что 2026 год станет годом стабилизации, перехода от падения к слабому росту.

Эксперты «Авито Спецтехники» на одном из профильных мероприятий говорили о перспективах рынка грузовиков и назвали наиболее вероятным сценарий, при котором ВВП вырастет в 2026 году примерно на 0,9%, денежная масса расширится на 7,5%, инфляция будет в диапазоне 4–5%. В этом случае рынок будет медленно расти до уровня 70 000–80 000 грузовиков, что значительно выше результата 2025 года, но далеко от пиковых значений 2023–2024 годов.

«Автостат» дает следующие прогнозы грузового рынка. В базовом сценарии сегмент HCV вырастет в следующем году на 20% – до 54 000 единиц. При оптимистическом сценарии будет продано 58,5 тыс. машин, что на 30% больше ожидаемых результатов этого года. В пессимистическом сценарии рост составит 10%, и будет реализовано 49 500 автомобилей.

В сегменте среднетоннажных моделей рынок увеличится на 20% при оптимистическом прогнозе (14 400 штук) и на 10% (13 200 машин) при базовом сценарии. Пессимистичный прогноз аналитиков предполагает, что этот сегмент останется на уровне текущего года – 12 000 машин.

LCV при базовом сценарии сохранят уровень продаж на нынешнем уровне в 88 000 автомобилей. Оптимистический прогноз предполагает рост на 5%, до 92 400 единиц, пессимистический подразумевает снижение числа проданных автомобилей на 5%, до 83 600 экземпляров.

Во-вторых, согласно ряду данных, наиболее интенсивное финансирование масштабных инфраструктурных инициатив, начатых ранее, ожидается в период с 2027 по 2028 год. По мере того, как средства на возведение дорог, мостов и прочих объектов будут активно осваиваться, исполнители работ получат доступ к необходимым ресурсам. Это позволит им возобновить систематическое обновление своего технического оснащения. Возникший спрос послужит стимулом для оживления производственной активности. Считается, что именно в это время может стартовать стабильный этап восстановления рыночной конъюнктуры. Это плюс в копилку сегмента дорожно-строительной техники.

Что касается более отдаленной перспективы, здесь можно опереться на комплексный отчет компании «Технологии Доверия», выпущенный в декабре 2025 года и подготовленный при участии экспертов СПбГУ, который предлагает сценарный прогноз развития рынков специальной техники до 2030 года.

В сегменте дорожно-строительной техники базовый сценарий предполагает восстановление продаж к 2030 году до уровня 2020–2021 гг. (18 300 штук) за счет смягчения монетарной политики Центробанка, восстановления объемов строительства и крупных инфраструктурных проектов, а также сохранения уровня государственной поддержки и улучшения финансового положения компаний-производителей спецтехники.

Источник: НААСТ

Маркетинговые прогнозы имеют сдержанно положительный вектор: ожидается, что рынок прошел самый сложный этап и будет постепенно восстанавливаться. В рекомендациях участники опроса НААСТ подчеркивают необходимость диверсификации услуг, пересмотра политики ценообразования на аренду и активного внедрения инновационных решений как залога дальнейшего развития бизнеса.

Тренд 7: поддержка рынка альтернативного топлива

Один из самых спорных трендов на 2026 год касается продолжения и ускорения перехода к альтернативному топливу. Некоторые специалисты придерживаются мнения, что увеличение стоимости дизельного топлива отрицательно сказывается на прибыльности машин, использующих этот вид горючего. В целях оптимизации расходов владельцы такой техники могут начать рассматривать варианты перехода на альтернативные виды топлива: газовое топливо, водородное топливо, электрическую энергию.

Эта тенденция активно поддерживается государственными инициативами. В настоящее время на территории России ежегодно потребляется 2,19 миллиарда кубических метров природного газа. Правительством Российской Федерации предусмотрено, что к 2035 году эти показатели увеличатся в семь раз: газомоторное топливо будет использоваться примерно 1,3 миллиона единицами гражданской и специализированной техники. Ожидается, что это приведет к экономии на топливных расходах в размере 6,4 триллиона рублей. В соответствии с Концепцией развития рынка газомоторного топлива до 2035 года, к указанному сроку в России будет насчитываться 18 800 единиц сельскохозяйственной техники, 3 800 единиц коммунальной и дорожно-строительной техники, а также 2 900 единиц карьерного транспорта, работающих на газе.

Действительно, на уровне госзакупок и тендеров в последние годы был заметен рост доли техники на газу, но по итогам 2025 года рынок газомоторной техники в России продемонстрировал значительное сокращение. Тем не менее наибольшая доля продаж – 8 917 единиц – пришлась на сегмент легких коммерческих автомобилей, грузовиков и спецтехники, где наблюдался спад на 26%. При этом доля газовых моделей в этих категориях незначительно выросла до 6,4%, следует из данных «Газпромбанк автолизинг». Продажи автобусов на ГМТ снизились на 38% (2 713 ед.), а их доля на рынке сократилась до 19,3%.

Замедлились и темпы переоборудования автомобилей на газ. В 2025 году было переоборудовано 8,5 тысяч единиц, что на 19% меньше, чем в 2024 году. Развитие инфраструктуры для заправки газом также происходит невысокими темпами: за год количество газовых АЗС в стране увеличилось всего на 81 станцию, достигнув 1 255.

Фактические результаты рынка оказались ниже ожиданий правительственной программы, которая прогнозировала производство 13,4 тысяч машин и переоборудование 14 тысяч в 2025 году.

Аналитики объясняют снижение общим кризисом на автомобильном рынке. Дополнительными факторами, сдерживающими рост, остаются высокая начальная стоимость и длительный срок окупаемости за счет экономии на топливе. В ответ на это в компании «Газпром газомоторное топливо» сообщили, что в 2026 году федеральная программа поддержки газомоторного топлива будет расширена на семь регионов России. Плюс в рамках нацпроекта «Чистая энергетика» предусмотрены субсидии на переоборудование транспорта и строительство газовых заправочных станций.

К регионам, впервые получившим федеральное финансирование на перевод транспорта на газ, относится Карачаево-Черкесская Республика. Средства на строительство новых АГНКС впервые выделены Иркутской, Вологодской, Новосибирской, Кировской областям, Красноярскому краю и Республике Северная Осетия – Алания. Санкт-Петербург возобновляет финансирование перевода техники на метан, планируя направить на эти цели около 50 миллионов рублей.

Объем бюджетных средств, выделенных на 2026 год на газификацию, составляет почти 638 миллионов рублей на переоборудование транспорта, 1,2 млрд рублей на строительство новых заправок и 3,6 миллиарда рублей на производство газомоторной техники. Дополнительно 2,1 миллиарда рублей запланировано на поставку автобусов по программе льготного лизинга. Планируется разработка ряда инициатив, включая возможные изменения в порядке субсидирования кредитов на покупку газомоторных автомобилей, формирование системы учета газовых баллонов, корректировку законодательства для ускоренного развития заправочной сети, а также совершенствование статистического учета.

Смогут ли меры государства дать толчок рынку? Вряд ли, но точно сумеют его удержать от крушения, поэтому мы полагаем, что развитие рынка газомоторного транспорта и спецтехники будет заметным драйвером в 2026 году.

Итоговый прогноз на 2026 год и далее

По состоянию на февраль 2026 года российский рынок специальной техники проходит через глубокую фазу коррекции, вызванную высокой ключевой ставкой ЦБ РФ, индексацией утилизационного сбора и санкционными ограничениями. Краткосрочные перспективы для рынка спецтехники в России, по крайней мере до конца 2026 года, остаются крайне сложными. Однако все больше специалистов говорит о том, что 2026 год станет периодом нормализации рынка.

Во-первых, исторические данные предыдущих кризисных периодов свидетельствуют, что между моментом максимального падения и началом роста проходит от 6 до 12 месяцев. Эксперты предполагают, что 2026 год станет годом стабилизации, перехода от падения к слабому росту.

Эксперты «Авито Спецтехники» на одном из профильных мероприятий говорили о перспективах рынка грузовиков и назвали наиболее вероятным сценарий, при котором ВВП вырастет в 2026 году примерно на 0,9%, денежная масса расширится на 7,5%, инфляция будет в диапазоне 4–5%. В этом случае рынок будет медленно расти до уровня 70 000–80 000 грузовиков, что значительно выше результата 2025 года, но далеко от пиковых значений 2023–2024 годов.

«Автостат» дает следующие прогнозы грузового рынка. В базовом сценарии сегмент HCV вырастет в следующем году на 20% – до 54 000 единиц. При оптимистическом сценарии будет продано 58,5 тыс. машин, что на 30% больше ожидаемых результатов этого года. В пессимистическом сценарии рост составит 10%, и будет реализовано 49 500 автомобилей.

В сегменте среднетоннажных моделей рынок увеличится на 20% при оптимистическом прогнозе (14 400 штук) и на 10% (13 200 машин) при базовом сценарии. Пессимистичный прогноз аналитиков предполагает, что этот сегмент останется на уровне текущего года – 12 000 машин.

LCV при базовом сценарии сохранят уровень продаж на нынешнем уровне в 88 000 автомобилей. Оптимистический прогноз предполагает рост на 5%, до 92 400 единиц, пессимистический подразумевает снижение числа проданных автомобилей на 5%, до 83 600 экземпляров.

Во-вторых, согласно ряду данных, наиболее интенсивное финансирование масштабных инфраструктурных инициатив, начатых ранее, ожидается в период с 2027 по 2028 год. По мере того, как средства на возведение дорог, мостов и прочих объектов будут активно осваиваться, исполнители работ получат доступ к необходимым ресурсам. Это позволит им возобновить систематическое обновление своего технического оснащения. Возникший спрос послужит стимулом для оживления производственной активности. Считается, что именно в это время может стартовать стабильный этап восстановления рыночной конъюнктуры. Это плюс в копилку сегмента дорожно-строительной техники.

Что касается более отдаленной перспективы, здесь можно опереться на комплексный отчет компании «Технологии Доверия», выпущенный в декабре 2025 года и подготовленный при участии экспертов СПбГУ, который предлагает сценарный прогноз развития рынков специальной техники до 2030 года.

В сегменте дорожно-строительной техники базовый сценарий предполагает восстановление продаж к 2030 году до уровня 2020–2021 гг. (18 300 штук) за счет смягчения монетарной политики Центробанка, восстановления объемов строительства и крупных инфраструктурных проектов, а также сохранения уровня государственной поддержки и улучшения финансового положения компаний-производителей спецтехники.

Базовый сценарий развития рынка грузоподъемной техники с учетом тех же факторов предполагает выход на показатели 2024 года (до 3 000 единиц). Плюс здесь закладывается рост жилищного строительства и повышение локализации производства в РФ. Базовый сценарий развития рынка грузоподъемной техники с учетом тех же факторов предполагает выход на показатели 2024 года (до 3 000 единиц). Плюс здесь закладывается рост жилищного строительства и повышение локализации производства в РФ.

Реализация коммунальной техники, согласно базовому прогнозу, вырастет к 2030 году до значений 2022–2023 гг. (7 200 машин) благодаря умеренному сокращению ключевой ставки ЦБ РФ, модернизации парка, а также реализации муниципальных программ по улучшению городской среды и инфраструктуры. Реализация коммунальной техники, согласно базовому прогнозу, вырастет к 2030 году до значений 2022–2023 гг. (7 200 машин) благодаря умеренному сокращению ключевой ставки ЦБ РФ, модернизации парка, а также реализации муниципальных программ по улучшению городской среды и инфраструктуры.

Базовый сценарий развития рынка полуприцепов также предполагает восстановление. Продажи полуприцепов ожидаются на уровне 2019 года (26 200 шт.), прицепов – до 5 100 единиц, как и в 2024 году. Такие показатели будут возможны на фоне умеренного сокращения ключевой ставки ЦБ РФ, повышения локализации и роста объема автотранспортных грузовых перевозок. Базовый сценарий развития рынка полуприцепов также предполагает восстановление. Продажи полуприцепов ожидаются на уровне 2019 года (26 200 шт.), прицепов – до 5 100 единиц, как и в 2024 году. Такие показатели будут возможны на фоне умеренного сокращения ключевой ставки ЦБ РФ, повышения локализации и роста объема автотранспортных грузовых перевозок.

В группе горнодобывающих и карьерных машин при реализации указанных экономических факторов к 2030 году ожидаются продажи, сопоставимые с результатами 2019 года (4 300 единиц). В группе горнодобывающих и карьерных машин при реализации указанных экономических факторов к 2030 году ожидаются продажи, сопоставимые с результатами 2019 года (4 300 единиц).

Базовый сценарий развития рынка складской техники предполагает восстановление в 2030 году до уровня 2022–2023 гг. (до 34 200 шт.) вследствие стабилизации экономики и развития онлайн-торговли. Базовый сценарий развития рынка складской техники предполагает восстановление в 2030 году до уровня 2022–2023 гг. (до 34 200 шт.) вследствие стабилизации экономики и развития онлайн-торговли.

Таким образом, абсолютное большинство экспертов: аналитиков, маркетологов, участников рынка и представителей госструктур – сходятся во мнении, что рынок миновал или вот-вот минует дно. Многие видят повод для сдержанного оптимизма и ожидают первых положительных результатов во второй половине 2026-го или в 2027 году. Однако при этом, исходя из нашего общения с партнерами, ситуация остается тревожной: все верят в смену вектора, но готовятся к непростым временам. Главным фактором года, пожалуй, можно назвать неопределенность и невозможность уверенного планирования. Таким образом, абсолютное большинство экспертов: аналитиков, маркетологов, участников рынка и представителей госструктур – сходятся во мнении, что рынок миновал или вот-вот минует дно. Многие видят повод для сдержанного оптимизма и ожидают первых положительных результатов во второй половине 2026-го или в 2027 году. Однако при этом, исходя из нашего общения с партнерами, ситуация остается тревожной: все верят в смену вектора, но готовятся к непростым временам. Главным фактором года, пожалуй, можно назвать неопределенность и невозможность уверенного планирования.

-thumb.jpg)