На протяжении 2019–2023 годов рынок лизинговых услуг динамично развивался и служил эффективным инструментом оптимизации налоговой нагрузки. Однако в 2024 году возникли платежные и торговые барьеры ввиду геополитической ситуации в мире. Макроэкономические процессы повлияли на денежно-кредитную политику, направленную на борьбу с инфляцией, и увеличение дефицита государственного бюджета. Как результат – снижение кредитных возможностей для малого и среднего бизнеса. В 2024 году новые экономические реалии значительно повлияли на лизинговую отрасль.

Как изменился рынок лизинга в 2024 году?

Согласно аналитическому обзору Национального рейтингового агентства, до 2023 года рынок лизинговых услуг увеличивал объемы и вырос приблизительно на 45%. Сегмент достиг рекордного объема в 3,59 трлн рублей и 626 тыс. единиц. В начале 2024 года лизинговый рынок продолжал расти, но уже тогда показывал свою неустойчивость, вызванную санкционным давлением. Президент Объединенной лизинговой ассоциации и генеральный директор АО «Росагролизинг» Павел Косов отмечал: «Кредитно‑денежная политика привела к увеличению стоимости финансирования, а другие факторы, например рост утилизационного сбора, стали причиной подорожания предметов лизинга. Все это в совокупности привело к охлаждению спроса и ограничивало активность бизнеса».

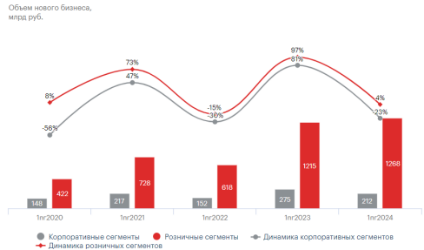

В условиях жесткой денежно-кредитной политики по итогам 2024 года новый лизинговый бизнес в РФ снизился на 7% и составил 3,3 трлн рублей, показав отрицательную динамику в розничных сегментах и стагнацию в корпоративных. Такие данные приводит «Эксперт РА».

Источник: «Эксперт РА»

Поддержку отрасли в целом оказали крупные разовые сделки в корпоративных сегментах (железнодорожная техника и недвижимость), без учета которых просадка рынка могла составить до 17%. Розничные сегменты в 2024 году снизились на 9%, главным образом из-за падения нового бизнеса в сфере грузовых автомобилей и строительной техники. Наиболее резкий спад – у грузовиков: минус 18%, что особенно заметно на фоне более чем двукратного роста этого сегмента годом ранее. Перевозчики, столкнувшись с ростом издержек – лизинговые платежи, топливо, запчасти, обслуживание – не только откладывают обновление парка, но и досрочно возвращают технику в лизинговые компании. Лизинг строительной техники упал на 23% – это прямое следствие снижения активности в строительстве: многие крупные проекты завершились, а новые запускаются в ограниченных объ емах из-за дорогого фондирования и роста цен на материалы.

По данным ПЭК, «АвтоГрузЭкс» и Dentro, за январь – ноябрь прошлого года доля лизинга при покупке грузовой техники в России снизилась на 21% и составила 61 000 транспортных средств, а в нынешнем году может упасть еще на 60% к АППГ, до 38 000 единиц. При этом прогнозируется, что в 2025 году доля лизинга в структуре продаж грузовиков сократится до экстремальных цифр. Последний антирекорд был зафиксирован в 2019 году на уровне 68%.

Источник: «Эксперт РА»

Что касается лизинга б/у техники, в условиях текущей экономики покупатели все чаще выбирают более доступные варианты вместо новых автомобилей. Так, по данным «Европлана», за девять месяцев 2024 года продажи подержанного крупнотоннажного коммерческого транспорта выросли на 21%, прицепов – на 22%, а самоходной спецтехники – на 9%. «Флит Автолизинг» также зафиксировал рост спроса на автомобили с пробегом: на долю легкого коммерческого транспорта приходится 37% продаж, на грузовики – 18%. Эксперты считают, что эта тенденция сохранится и в оставшейся части года – сегмент б/у техники продолжит набирать обороты.

Более того, по информации НАПИ, в 2024 году более 17 000 грузовых автомобилей, взятых в лизинг, были досрочно возвращены. И это не просто случайный факт, а реальный тренд: данные РА «Эксперт» подтверждают, что объем досрочно расторгаемых договоров растет, лизингодатели изымают имущество у неплатежеспособных клиентов. На долговую парализацию рынков кредитования сильно повлияла волатильность рубля и нестабильность ключевой ставки, которые к концу 2024 года уже не сдерживались позитивными векторами.

Однако у текущей ситуации есть существенное отличие от предыдущих периодов падения лизинга. Раньше изъятая техника, особенно в кризис, даже дорожала – лизинговые компании могли спокойно рассчитывать на возврат вложений при продаже. Сейчас же большинство машин и спецтехники китайского производства, и на вторичном рынке их цены снижены.

При этом, говоря о рисках лизингополучателей, эксперты называют не только опасность возникновения дебиторской задолженности по лизинговым платежам, но и риск банкротства лизингополучателя, а также логистические трудности. Цены на импортное оборудование продолжают расти, а риски поставок – усугубляться, но клиенты все еще предпочитают его, ведь качественных альтернатив зачастую просто нет.

Источник: «Эксперт РА» по данным анкетирования 87 лизинговых компаний

Каким виделся с учетом всех сложностей 2025 год в конце предыдущего? Аналитики «Эксперт РА» озвучивали прогноз о сокращении объемов лизингового бизнеса в целом на 15–25% и подчеркивали, что впервые с 2015 года нисходящий тренд на рынке будет наблюдаться два года подряд.

Прогнозисты «Автостата» говорили, что продажи новых грузовых автомобилей в 2025 году могут сократиться на 6% вследствие роста цен и дефицита поставок отечественных моделей. С учетом высоких процентных ставок проникновение лизинга в продажи новых грузовых автомобилей предсказывали на 22% ниже АППГ.

Какие драйверы ведут рынок в 2025 году?

Рынок лизинга, как барометр, реагирует на общую экономическую ситуацию. И хотя ключевая ставка ЦБ начала постепенно снижаться, государственная экономическая политика продолжает негативно сказываться на отрасли.

Во-первых, сохраняется дефицит бюджета. 21 ноября 2024 года был принят Федеральный закон № 727320–8 «О федеральном бюджете на 2025 год и на плановый период 2026 и 2027 годов». Согласно документу, опубликованному на официальном портале правовой информации, главной целью государства будет являться обеспечение технологического лидерства нашей страны и социальных обязательств, связанных с влиянием геополитических, социально-экономических, демографических и прочих факторов в реалиях 2025 года. Общий объем расходов федерального бюджета предусмотрен на уровне 41,469 триллиона рублей, а общий объем доходов равен 40,296 триллиона рублей. Соответственно, сумма дефицита в федеральном бюджете в 2025 году будет равна 1,173 триллиона рублей.

Во-вторых, увеличение налоговой нагрузки еще сильнее ограничит возможности кредитования для малого и среднего бизнеса.

По прогнозам «ДОМ.РФ», строительные компании ограничат свою инвестиционную активность: девелоперы снизят запуски новых проектов в 2025 году примерно на 30%. В дорожном строительстве, обновившем исторический максимум в минувшем году, ожидается значительный спад в связи с завершением или финальной стадией большинства крупных проектов. С учетом сжатия отрасли лизинг дорожно‑строительной техники в 2025 году может показать снижение на 25% относительно 2024 года.

Рынок грузоперевозок также стагнирует. С конца октября 2025-го в России фиксируется дефицит перевозчиков, писали «Известия» со ссылкой на ассоциацию «АвтоГрузЭкс» и ПЭК. По данным Rusprofile, в РФ зарегистрировано 458 200 юридических лиц в категории «Деятельность грузового автомобильного транспорта и услуги по перевозкам», из которых около 6 700 находятся в процессе ликвидации или банкротства. Подобная ситуация фиксируется впервые за последние 17 лет, отмечают эксперты. Минтранс и Минпромторг уверяют, что ситуация находится на контроле. Однако очевидно, что игрокам этого рынка сейчас не до приобретения новой техники.

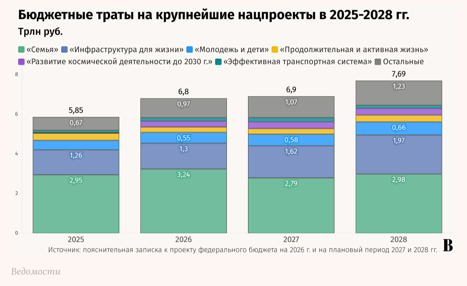

Однако есть и позитивные драйверы. В попытке уравновесить негативные драйверы Правительство РФ выделило 9,7 млрд рублей на продление программы льготного лизинга для отечественной коммерческой техники и 13 млрд рублей – для агропромышленного комплекса. До 28 ноября 2025 года также действовала субсидия Минпромторга: скидки от 10 до 35% на российские марки. Плюс постепенно набирает ход реализация национальных проектов «Эффективная транспортная система» и «Инфраструктура для жизни». Ожидается, что это немного поддержит сегмент дорожно-строительной техники.

На самом рынке лизинговых услуг возрастает конкуренция. По мнению представителей лизинговых компаний, части бизнеса, которая сможет вложиться в развитие, помогут сохранить и даже увеличить долю. Какие инструменты предполагают внедрять лидеры рынка? Прежде всего, онлайн-способы взаимодействия с лизингополучателями, цифровизацию, фронт-офисы с автоматическим скорингом, роботизацию бэк-офиса в вопросах отчетности и т. д. На конференции «Реальная спецтехника» заместитель руководителя «ДельтаЛизинг» Юрий Айдаров говорил об адаптации продуктов под рынок высокой ставки. Среди актуальных решений он называл ретрофит (лизинг на капитальный ремонт и модернизацию техники), релизинг (рефинансирование действующего договора на индивидуальных условиях), возвратный лизинг (выкуп техники с последующей передачей обратно в лизинг), финансирование навесного оборудования, участие лизингодателя в логистике и оформлении импортной техники.

В целом представители бизнеса готовятся к тому, что по итогам года мы будем наблюдать охлаждение розничного и корпоративного лизинга. Оптимистичный сценарий предполагает сохранение объемов 2024 года, реалистичный – это сокращение продаж на 10–15–20%. Аналитики добавляют, что заявленные ЦБ целевые значения ключевой ставки не позволят рынку начать восстановление в ближайшие три года. Таким образом, в 2025 году будет накапливаться отложенный спрос.

Результаты текущего года

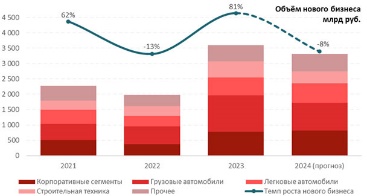

Агентство «Эксперт РА» при поддержке Объединенной лизинговой ассоциации подвело итоги исследования российского рынка лизинга за первое полугодие 2025 года. Оно свидетельствует о том, что объем нового бизнеса сократился на 45% относительно аналогичного периода прошлого года и составил 813 млрд руб. Сильное сжатие преимущественно в сегментах грузовых автомобилей и строительной техники привело к падению числа лизинговых сделок за шесть месяцев на 40% – до уровня шокового первого полугодия 2022 года (132 тыс. шт.).

Согласно анализу Национального агентства промышленной информации (НАПИ), за первые шесть месяцев 2025 года объем нового и бывшего в употреблении специализированного оборудования, переданного в финансовый лизинг, составил 14 900 единиц. Это демонстрирует снижение на 46,8% по сравнению с аналогичным периодом предыдущего года, когда этот показатель достигал 27 900 единиц. Наиболее значительный спад наблюдается в сегменте дорожно-строительной техники, где лизинг сократился на 61,9%, что привело к уменьшению доли этого сегмента с 50,8% до 36,4% за год.

Источник: НАПИ

Источник: «Ведомости»

Источник: «Ведомости»

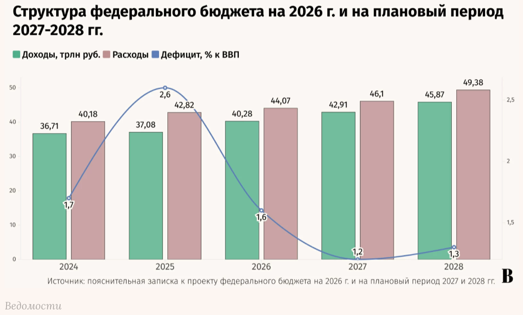

3. Дефицит федерального бюджета. 20 ноября был утвержден Федеральный закон «О федеральном бюджете на 2026 год и на плановый период 2027 и 2028 годов». Согласно документу, запланирован дефицит на уровне 3,786 триллиона рублей (1,6% ВВП) в 2026 году, в 2027 году – 3,186 триллиона рублей (1,2% ВВП), в 2028-м – 3,514 триллиона рублей (1,3% ВВП). В соответствии с последними поправками Минфина, он составит 5,737 трлн руб. (2,6% ВВП).

Источник: «Ведомости»

Принятый прошлой осенью бюджет на 2025–2027 годы прогнозировал меньший дефицит: 0,5% ВВП в 2025, 0,9% в 2026 и 1,1% в 2027 году.

Примечательно, что проект бюджета предполагает рост доходной части большими темпами, чем расходной. Так, в 2026 и 2027 годах поступления, по мнению чиновников, должны увеличиться на 8,6% и 6,5% по сравнению с предыдущим годом, в то время как траты – лишь на 2,9% и 4,6%. В 2028 году же расходы вырастут на 7,1%, а доходы – на 6,9%. Эти данные отчасти подтверждают ожидания о стабилизации рыночной ситуации в перспективе двух-трех лет.

Есть в Федеральном законе еще хорошие новости – это траты на национальные проекты, в том числе те, которые непосредственно влияют на спрос на коммерческий транспорт и спецтехнику.

Источник: «Ведомости»

В сумме с господдержкой эти финансы могут создать благоприятную почву как минимум для прекращения стагнации. Более того, возможен рост нового бизнеса на фоне снижения ключевой ставки и постепенной реализации отложенного спроса. В беседе с «Коммерсантом» представители «ВТБ Лизинга» отмечали, что рынок будут поддерживать инфраструктурные проекты благодаря госсубсидиям на обновление техники и спросу на отечественное оборудование. Консолидированный прогноз НРА по лизингу на 2026 год составляет 460 000–480 000 единиц нового бизнеса.

По оценкам аналитиков, в 2026 году российский рынок грузовых автомобилей продемонстрирует положительную динамику. Виктор Пушкарев, представитель «Автостата», выступая на конференции CarXL, отметил, что наиболее вероятно увеличение продаж в сегменте тяжелых грузовиков (HCV, свыше 16 тонн) на 20%, что составит около 54 000 единиц. Более благоприятный прогноз предполагает реализацию 58 500 машин, превысив текущие показатели на 30%. Даже в случае негативного развития событий ожидается рост на 10%, до 49 500 грузовиков.

В сегменте среднетоннажных грузовиков эксперты предвидят увеличение рынка на 20% при позитивном сценарии (14 400 единиц) и на 10% (13 200 единиц) при умеренном развитии ситуации. В случае ухудшения экономической обстановки, объем продаж останется на уровне текущего года – 12 000 автомобилей.

В сегменте легких коммерческих автомобилей (LCV, до 3,5 тонн) эксперты прогнозируют стабильность при базовом сценарии с сохранением продаж на уровне 88 000 единиц. Оптимистичный прогноз подразумевает рост на 5%, до 92 400 автомобилей. Если же ситуация ухудшится, ожидается снижение продаж на 5%, до 83 600 единиц.

По рынку специальной техники прогнозы более сдержанные, однако повод для роста здесь тоже есть.

В целом, подводя итоги, можно сказать, что рынок финансирования грузового транспорта и специальной техники копит потенциал для роста. При благоприятных макроэкономических показателях восстановление и увеличение объемов можно ожидать в нескольких сегментах: грузовом транспорте, строительной и дорожно-строительной технике и складской технике.

.jpg)

.jpg)

-thumb.jpg)

-thumb.jpg)